생명의 소중함과 그 가치를 부정할 사람은 없을 것입니다.

Life Insurance

생명의 소중함과 그 가치를 부정할 사람은 없을 것입니다. 가장 기본적이며 인생의 근간이 되는 가치인 생명을 인위적으로 조절할 수는 없습니다.

하지만 적어도 생명보험을 가입하는 것으로 소중한 사람들과 재산을 지킬 수 있습니다.

그렇다면 생명보험은 무엇이고 왜 가입을 해야 할까요?

- 장례비 준비 (Funeral expense)

- 자녀 양육비 대체 (To cover children’s expenses)

- 수입 대체 (Replace the spouses’ income)

- 집이나 사업체의 부채 (Mortgage, Debt) 납부 대체 (to pay off debts)

- 동업자의 (To buy a business partner’s shares)

- 상속세 납부 대체 (Pay off estate taxes)

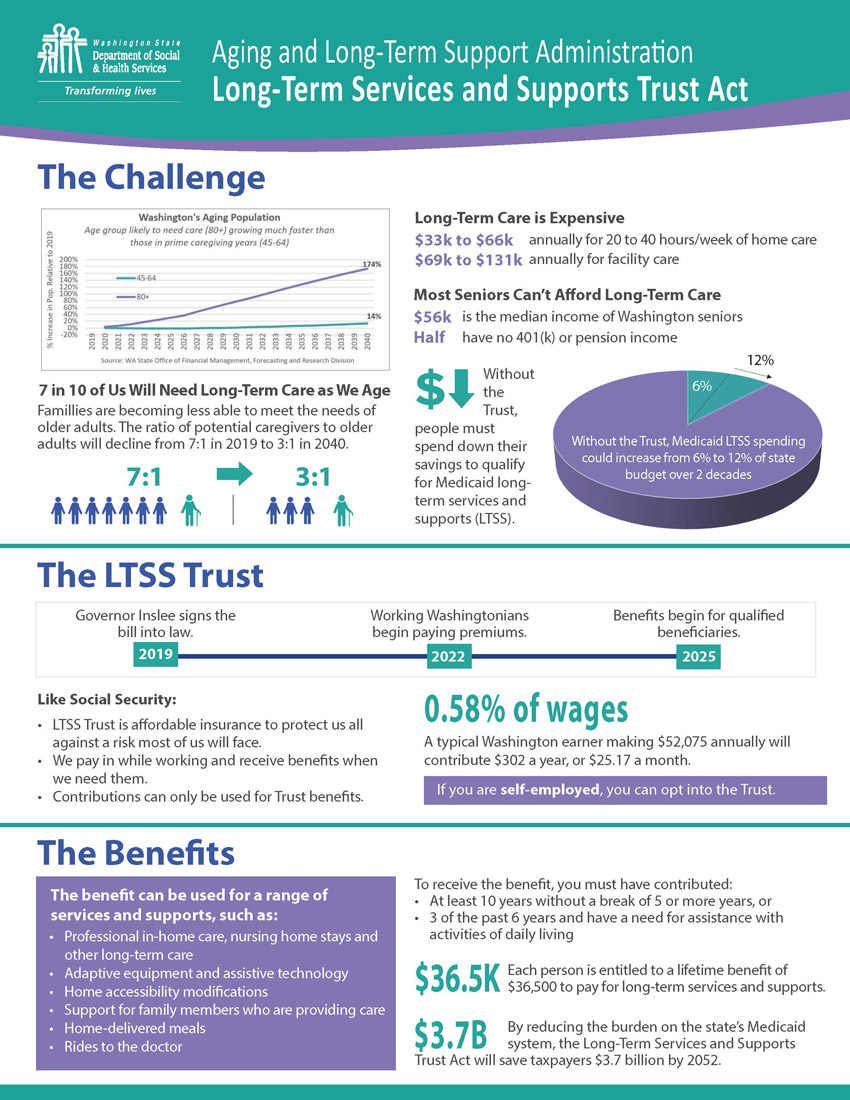

새 LTC 양로 보험법 (WA LTC Act)

워싱턴주는 공공 운영 장기 요양 (LTC) 보험 프로그램에 자금을 지원하기 위해 직원에 대한 새로운 세금법을 2019년에 통과 시키고 2022년 1월 1일부터 W-2 직원인 워싱턴 주민들은 이 프로그램을 위한 급여에서 0.58 %의 급여세 징수를 시행합니다.

예을 들어 $ 100,000 보상 당 $ 580의 추가 세금을 지불 하게 됩니다.

11/01/2021까지 LTC policy를 구입하여야 세금 및 프로그램에서 제외하고 면제받을 수 있습니다.

장기 요양 보험이란?

LTC란 병환, 노환으로 인해 6가지 정상활동중 2가지 이상의 활동이 불가할 경우 장애판정을 받는데 이런 상황에서 간병인 또는 요양시설, 양로시설을 사용할 경우 그러한 서비스에 대한 비용의 일부 또는 전부를 충당하는 비용을 제공합니다. 특히 이 비용이 대단히 비싸지고 또 고령화가 급속히 진행되고 있기때문에 메디케이드의 혜택을 보시는 분 이외에는 반듯이 준비하지 않으면 곤란을 격게됩니다.

6가지 정상활동이란?

식사하는 것, 화장실 가는 것, 씻는 것, 약 먹는 것, 옷을 입는 것, 재정을 관리

세금을 거두어 이 프로그램을 집행하는 이유는 무엇인가?

사실, 2013년에 오바마케어가 시작될 때 이 LTC 베네핏을 강제로 집어 넣으려 했으나 이것에 대한 비용이 너무 많이 들어 시행을 하지 못했습니다.

대부분의 주와 마찬가지로 워싱턴도 인구가 고령화되어 있습니다. 그리고 노후에 간병인, 너싱홈등의 비용이 대단히 높습니다. 이것은 개인의 문제이기도 하지만 사회문제도 심각한 문제입니다.

현재 2022년부터 이 세금징수를 통해 워싱턴주는 이 문제의 일부를 완화하려는 시도입니다. 즉 이 현상을 사회적인 위기로 보고 정책으로 해결하려는 것입니다.

이 새 법률의 LTC는 어떤 혜택인가?

세금을 일정기간 낸 납세자들은 장애가 발생할 경우 LTC 비용을 충당하기 위해 하루 최대 $ 100를 받을 수 있으며 최대, 평생 혜택은 $ 36,500입니다. 멕시멈 $ 100의 장기 요양 비용으로 1 년치 보장에 해당합니다.

- 하루 100불의 베네핏, 평생 $36,500

- 대표적으로 간병인, Adult Daycare, Nursing home 비용에 사용할 수 있습니다.

- 워싱턴 주 외부에서는 혜택이 제공되지 않습니다. 워싱턴에서만 사용할 수 있습니다.

- 이 세금을 내는 납세자에게만 적용됩니다.

- 부부중 월급을 둘중 하나만 받는다면 받는 사람만 내도 된다. 그러나 커버는 낸 사람만 받게 된다.

베네핏을 받으려면 무엇을 해야하나?

혜택의 자격을 갖추려면 10년을 세금을 내어야 하고 최소한 3-5년은 연속으로 이 세금을 내야합니다. 그렇지 않으면 혜택을 볼 수 없습니다.

이 새로운 세금의 대상은 누구인가?

2022 년 1 월 1 일부터 모든 W-2 직원에게는 새로운 급여세가 강제로 부과됩니다. 이 세금은 의무적으로 고용주가 급여 원천 징수를 통해 직원이 지불합니다. (즉, 실급여가 줄어들게 됩니다.)

W-2를 받지 않는 자영업자에게는이 세금이 적용되지 않습니다만 프로그램에 참여하도록 선택할 수 있습니다.

얼마나 세금을 내게 되나?

총 급여의 0.58 %의 급여세가 부과됩니다.

총급여에는 소득 한도가 없으며 일반 급여, 보너스 및 회사 주식이 포함됩니다.

예로

연간 소득이 $100,000 인 직원은 1년에 $580불의 LTC 세금을 내게됩니다.

연간 보수가 ($ 160,000 급여 + $ 290,000 베스 팅 RSU (스톡 옵션)) $ 450,000인 IT업계의 임직원은 급여세로 $ 2,610을 추가로 지불합니다.

이 새로운 급여세를 어떻게 면제받을 수 있는 방법은?

11월 1일 이전에 동일하거나 더 나은 혜택 을 제공하는 LTC 상품을 가지고 있는 경우는 이 세금을 면제할 수 있습니다.

해당이 되는 상품은 LTC, LTC 커버리지가 있는 생명보험, LTC 커버리지가 있는 연금상품은 이 세금을 면제 받을 수 있는데 이 새로운 법에서 제공하는 커버리지 이상이어야 합니다.

단, Chronic illness rider로 생명보험에 들어있는 베네핏은 인정되지 않습니다. 반듯이 qualified LTC benefit이어야 면제 받을 수 있습니다.

주정부 플랜과 개인적으로 가입하는 LTC 보험은 어떤 차이점은 있나?

개인적으로 가입하는 플랜은 커버리지가 다양합니다. (내용, 커버리지 기간, 커버 금액)

특히 주정부 플랜은 인플레이션에 대한 보호가 전혀 없으나 개인 플랜은 인플레이션의 혜택이 있고 보험료의 부분 또는 전체를 세금공제를 받을 수 있습니다. (나이에 따라 세금공제액이 결정)

개별 장기 요양 보험은 최소 2 년 이상의 보장 합니다.

부부가 같이 가입할 경우 디스카운트를 받을 수 있습니다.

워싱턴 이외의 미국에서 다 사용할 수 있습니다.

현금 수령도 가능합니다.

개인적으로 LTC 보험를 준비하는 것이 좋을까 아니면 주정부 플랜을 가입하는 것이 좋을까?

다음과 같은 분들은 개인적인 대안 플랜을 준비하는 것이 좋습니다:

- 1일 100불, 월 3000불의 보상액이 너무 적다고 생각하시는 분들

- 고소득자 : 연간 직원 보수로 $ 300,000 이상을받는 사람을 의미합니다. 대부분은 연간 $ 1,740 ($ 300,000 * 0.58 % 급여세)보다 훨씬 적은 비용으로 훨씬 더 나은 장기 보험 대안을 찾을 수 있습니다.

- 은퇴 후 타주로 이사 할 계획 : 워싱턴 주에서 치료를받는 경우에만 이러한 혜택을받을 수 있습니다.

- 하지만 혜택의 자격을 갖추려면 최소한 3-5년 연속으로 이 세금을 내야합니다. 그렇지 않으면 혜택을 볼수 없습니다.

- 세금혜택을 보시기 원하는 분

주정부는 LTC 베네핏 필요성의 사회적인공감, 제도적 처리, 세금으로 비용충당의 일부를 충당할 예정입니다. 하지만 앞으로 inflation을 감안하면 5, 10, 20년후에는 너무 빈약합니다.

55세 이상의 50000불 이하의 가정은 주정부의 플랜을 하는 것이 좋겠습니다. 빈약하지만 적은 비용으로 베네핏이 있는 것이 좋습니다. 하지만 젊은분들, 소득이 높은 분들은 개인 플랜과 주정부 플랜을 비교해 보시는 것을 추천드립니다. 같은 비용을 들이더라도 더 좋은 플랜이 가능합니다.

Ace 종합보험

Danny Kim

425-890-1260